الفرق بين الدائن والمدين

جدول المحتويات

الفرق بين الدائن والمدين في المحاسبة المالية من أكثر الأمور التي تُسبب إشكال لدى رواد هذا التخصص سواء أكان في الجامعة أو بالقسم الدراسي المختص بهذا المجال، من هذا المبدأ سنسلط لكم من خلال هذا المقال في موقع المرجع الضوء على كل ما يخص الدائن والمدين تعريفهما والفروق المتعددة بينهما من أكثر من جاني إضافة إلى كيفية ظهورهما في كشف الحساب في دفتر الأستاذ.

تعريف الدائن

من المُرجح أن تصادف الشركات نوعين مختلفين من الدائنين: القروض والدائنين التجاريين، فالقروض الأكثر شيوعًا هي من بنك أو مؤسسة مالية أقرضت أموالًا إلى شركة، الدائنون التجاريون من ناحية أخرى هم موردو السلع أو الخدمات؛ على سبيل المثال ربما تكون قد اشتريت سلعًا ويكون الدفع مستحقًا في غضون 30 يومًا فقط، يُعرف الدائنون التجاريون أيضًا باسم حسابات الدفع، قد يكون الدائنون سبب إفلاس الشركات لأنهم غير قادرين على الوفاء بديونهم، في هذه الحال من المرجح أن يتم بيع الأصول لسداد الدائنين، ومع ذلك لن يقوم جميع الدائنين تلقائيًا باسترداد جميع ديونهم المستحقة وهناك أمر محدد يتم بموجبه الدفع للدائنين، في هذا السياق هناك ثلاث فئات دائنة رئيسية:[1]

- الدائنون المضمونون: سيتم دفع الدائنين المضمونين بشكل عام البنوك والمقرضون القائمون على الأصول مع ضمان مثل الرهن العقاري أو قطعة من الآلات أولاً.

- الدائنون التفضيليون: كل ما هو مستحق دفعه على الشركة مثل فواتير الماء والكهرباء وأجور الموظفين المستحقة.

- الدائنون غير المضمونين: والذين يشملون الموردين والمقاولين و HMRC والعملاء هم آخر من يدفع لهم، يجب دفع كل فئة بالكامل قبل أن تتمكن الفئة التالية من تلقي أي أموال، وبالتالي فإن النتيجة بالنسبة للدائنين غير المضمونين ليست إيجابية دائمًا.

إن تتبع الدائنين ذو أهمية كبيرة جداً في أي منشأة لعدة أسباب، لمعرفة المبلغ المستحق دفعه ومتى يحين موعد السداد، سوف تتأكد إدارة الدائنين الفعالة من أن العمل سيكون لديه ما يكفي من المال في البنك لتغطية المدفوعات عند استحقاقها.

شاهد أيضاً: الفرق بين الشركة والمؤسسة

تعريف المدين

ينقسم المدينون إلى فئتين هما القروض والمدينين التجاريين:[1]

- القروض: لن تحصل أي شركة على قروض ما لم يكن هناك جزء أساسي من أموالها في المصارف أو البنوك، ففي هذه الحالة ستكون على الأرجح كيانًا خاضعًا للتنظيم.

- المدينون التجاريون: هم العملاء الذين يدينون بالمال لشركة، على سبيل المثال عندما تبيع الشركة منتجًا أو تقدم خدمة للعميل بالائتمان وترسل له فاتورة، يصبح المبلغ الذي يدين به العميل جزءًا من المدينين التجاريين، يُعرف هؤلاء المدينون التجاريون أيضًا باسم حسابات القبض.

أهمية إدارة المدينين

تعد إدارة المدينين بكفاءة أمرًا ضروريًا لعدة أسباب هي ما يلي:

- سيؤدي وجود العمليات المناسبة في مكانها الصحيح إلى مدفوعات أسرع، وعدد أقل من الديون المعدومة وتدفق نقدي أكثر صحة.

- تشمل طرق تحقيق ذلك الوضوح بشأن شروط الدفع وأي حدود ائتمانية.

- إجراء فحوصات ائتمانية.

- إدارة الفواتير المتأخرة ومتابعة المدفوعات المتأخرة بسرعة.

الفرق بين الدائن والمدين

تشير مصطلحات المدين و الدائن إلى الكيانات الرئيسية في مجال مسك الدفاتر في المحاسبة، فمن المهم أن يبدأ كل من المحاسبين في تأسيس حياتهم المهنية وأن يمتلك الطلاب المهتمون بممارسة مهنة في مسك الدفاتر فهمًا شاملاً لهذه المصطلحات، من خلال القيام بذلك يمكن للمحاسبين المتقدمين والمحاسبين الطموحين الاستمرار في صقل مهاراتهم وتوسيع خبراتهم والتخطيط ببراعة على المدى الطويل، فلتحديد الفروق الأساسية بين المدينين والدائنين نتبع الخطوات التالية:[

الفرق من حيث التعريف

يكمن الفرق بين كل من المدينين والدائنين من جانب التعريف بما يلي:

- المدين: هو شخص أو مؤسسة تدين بأموال لطرف آخر، وهو العميل الذي اشترى سلعة أو خدمة وبالتالي يدين بأموال المورد في المقابل، على المستوى الأساسي ستكون جميع الشركات والأفراد تقريبًا مدينين في وقت أو آخر، لأغراض المحاسبة يُشار إلى العملاء باسم المدينين.

- الدائن: هو شخص أو مؤسسة أو بنك قروض مالية أو قدم ائتمانًا لطرف آخر، الدائن هو مورد شخص أو منظمة أو كيان آخر يبيع منتجًا أو خدمة على أنها أعمالهم، هذا يعني في جوهره أن جميع تجار التجزئة دائنون لأنهم يبيعون منتجات أو خدمات.

الفرق من حيث إقراض المال

يكمن الفرق بين المدينين والدائنين من حيث إقراض المال بما يلي:

- الدائن: يطلب الدائن في كثير من الأحيان ضمانات شخصية وكذلك تعهدات القرض من المدين، وذلك لأن مبلغ الأموال المقرضة يمكن أن يكون كبيرًا جدًا، وبالتالي فإن الدائن معرض لخطر كبير بالخسارة على مدى فترة زمنية طويلة محتملة، من المحتمل أن يكون الكيان الذي يقرض المال يعمل فقط لهذا الغرض.

- المدين: في حال المدين العكس غير صحيح أي لا يستطيع طلب ضمانات للدائن بل مهمته تقديم الضمانات له.

الفرق من حيث تحديد الائتمان

يكمن الفرق بين المدينين والدائنين من حيث تحديد الائتمان بما يلي:

- الدائن: يقدم الدائن مبلغًا صغيرًا نسبيًا من الائتمان للمدين لفترة قصيرة من الوقت، وبالتالي فهو مهتم بدرجة أكبر بحجم خط الائتمان الممنوح وشروط الدفع أكثر من الحاجة إلى ضمانات إضافية أو ضمانات شخصية، العهود لم يسمع بها عند منح الائتمان التجاري، الكيان الذي يمد الائتمان يعمل في مجال بيع السلع أو الخدمات ولا يشارك إلا في تمديد الائتمان كدالة ثانوية، قد يكون من الضروري تمديد الائتمان لمجرد أن تكون قادرة على المنافسة في السوق، يمكن أن يكون هذا في شكل قروض مستحقة الدفع أو حسابات تجارية مستحقة الدفع.

- المدين: المدينون غير معنيين بدفع الائتمان فهو خاص بالشركة.

تقريباً كل الأعمال التجارية على حد سواء الدائن والمدين، لأن الشركات تقديم الائتمان إلى هم العملاء ودفع بهم الموردين على شروط الدفع المتأخر، الحالة الوحيدة التي لا يكون فيها النشاط التجاري أو الشخص دائنًا أو مدينًا هي عندما يتم دفع جميع المعاملات نقدًا.

شاهد أيضاً: الفرق بين العام والسنة

مدين ودائن في كشف الحساب

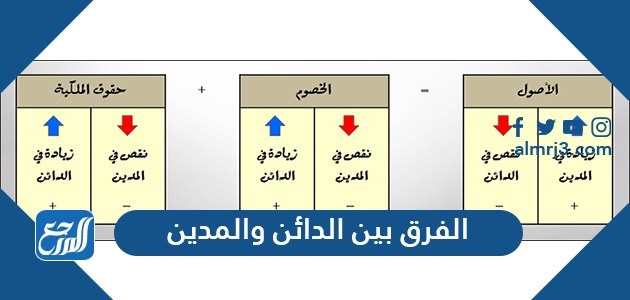

عندما يتم إنشاء معاملة محاسبية يتأثر دائمًا حسابان على الأقل، حيث يتم تسجيل إدخال مدين مقابل حساب واحد ويتم تسجيل إدخال ائتمان مقابل الحساب الآخر، لا يوجد حد أعلى لعدد الحسابات المشاركة في المعاملة، ولكن الحد الأدنى لا يقل عن حسابين، يجب أن تتساوى مجاميع المدين والائتمان لأي معاملة دائمًا، بحيث يجب أن تكون دائمًا أن المعاملة المحاسبية متوازنة، إذا لم تكن المعاملة متوازنة، فلن يكون من الممكن إنشاء بيانات مالية، وبالتالي فإن استخدام المدين والائتمان في تنسيق تسجيل المعاملات المكون من عمودين هو أهم عناصر التحكم في دقة المحاسبة.[3]

يمكن أن يكون هناك ارتباك كبير حول المعنى المتأصل للخصم أو الائتمان، على سبيل المثال إذا قام المحاسب بخصم حساب نقدي، فهذا يعني أن مبلغ النقد المتوفر يزداد، مع ذلك إذا قمت بخصم أحد حسابات الدفع، فهذا يعني أن مبلغ التزامات الذمم الدائنة ينخفض، تنشأ هذه الاختلافات لأن للديون والائتمانات تأثيرات مختلفة عبر عدة أنواع واسعة من الحسابات ، وهي:

- حسابات الأصول: يزيد الخصم من الرصيد ويقلل الائتمان من الرصيد.

- حسابات المسؤولية: يقلل الخصم من الرصيد ويزيد الائتمان من الرصيد.

- حسابات الأسهم: يقلل الخصم من الرصيد ويزيد الائتمان من الرصيد.

يرجع سبب هذا الانعكاس الظاهري لاستخدام الديون والائتمانات إلى المعادلة المحاسبية الأساسية التي تم بناء الهيكل الكامل للمعاملات المحاسبية عليها، وهو:

- الأصول = الخصوم + حقوق الملكية

وبالتالي بمعنى ما لا يمكنك امتلاك أصول إلا إذا كنت قد دفعت مقابلها من خلال الخصوم أو حقوق الملكية، لذلك يجب أن يكون لديك واحد من أجل الحصول على الآخر، وبالتالي إذا قمت بإنشاء معاملة بخصم وائتمان، فأنت عادةً تزيد أحد الأصول بينما تزيد أيضًا من المسؤولية أو حساب الأسهم (أو العكس)، هناك بعض الاستثناءات مثل زيادة حساب أصل واحد مع تقليل حساب أصول آخر، إذا كنت مهتمًا أكثر بالحسابات التي تظهر في بيان الدخل، فسيتم تطبيق القواعد الإضافية التالية:

- حسابات الإيرادات: يقلل الخصم من الرصيد ويزيد الائتمان من الرصيد.

- حسابات المصاريف: يزيد الخصم من الرصيد ويقلل الائتمان من الرصيد.

- كسب حسابات: يقلل الخصم من الرصيد ويزيد الائتمان من الرصيد.

- حسابات الخسارة: يزيد الخصم من الرصيد ويقلل الائتمان من الرصيد.

إذا كنت مرتبكًا حقًا بسبب هذه المشكلات فتذكر فقط أن المدين يذهب دائمًا في العمود الأيسر، وتذهب الائتمانات دائمًا في العمود الأيمن ولا توجد استثناءات.

بهذا القدر من المعلومات نكون قد وصلنا إلى نهاية هذا المقال الذي حمل عنوان الفرق بين الدائن والمدين والذي عرفنا من خلاله كل من المدين والدائن وذكرنا كل جوانب الفروق بينهم، وفي نهاية المقال أرفقنا لكم كيف يظهر المدين والدائن في كشف الحساب لنغني فكر قرائنا الأعزاء.

المراجع

- accountsportal.com , What’s the Difference Between a Debtor and a Creditor? , 12/09/2021

- accountingtools.com , Debtor and Creditor Definitions , 12/09/2021

- accountingtools.com , Debit and Credit Usage , 12/09/2021